Змінні витрати – це витрати, які змінюються прямо пропорційно із зміною обсягу діяльності, або іншого фактора витрат в межах релевантного діапазону. Постійні витрати – це витрати, які залишаються незмінними при зміні обсягу діяльності, або іншого фактора витрат в межах релевантного діапазону.

Поділ витрат на постійні та змінні дає змогу визначити кількісну залежність різних витрат від змін в умовах виробництва та реалізації при здійсненні планування, виборі варіантів рішень.

На думку автора, постійні витрати – це витрати, величина яких не залежить від зміни ступеня завантаженості виробничих потужностей та залишається незмінною протягом певного періоду часу в межах області релевантності. Змінні витрати – це витрати, величина яких змінюється залежно від зміни обсягу виробництва (діяльності).

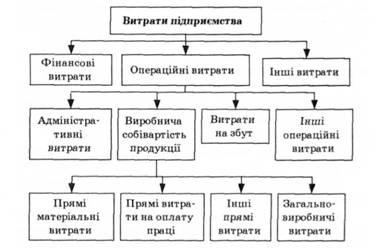

Адже нерідко основні витрати виходячи з конкретних умов доводиться розподіляти непрямим шляхом, а деякі накладні витрати відносити на собівартість продукції за прямою ознакою. Класифікація за ступенем впливу обсягу виробництва на рівень витрат. За цією ознакою витрати поділяють на змінні та постійні.

За доцільністю витрачання витрати поділяються на продуктивні та непродуктивні. Продуктивні – передбачені технологією та організацією виробництва. Непродуктивні – не обов'язкові, що виникають у результаті певних недоліків організації виробництва, порушення технології тощо.

Бухгалтерські – це явні (зовнішні) витрати, що визначаються Page 9 підсумком витрат підприємства на оплату закуплених ресурсів (оплата сировини, палива, енергії, виплата заробітної плати і т.

Витрати, порівнювані у цей час, поділяють на постійні і змінні, залежні від прийнятих рішень. Релевантними називають витрати, які відносяться лише до одного завдання та залежать від …